税務会計ニュース

- 経営力向上計画って何? 難しいから簡単に教えてください

Q1 経営力向上計画って何ですか?

中小企業の稼ぐ力の向上を支援するために、国と地方と金融機関が設備投資を後押しする制度です。

該当する設備投資により、皆様が受けるメリットは3つあります。

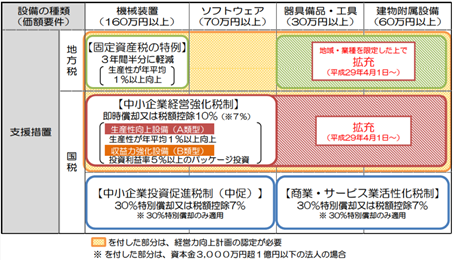

① 中小企業経営強化税制(国税)

・法人税や所得税について、即時償却または取得価額×10%の税額控除の

選択適用が可能です

② 固定資産税の特例(地方税)

・固定資産税が3年間半額になります

(九州外の一部地域では、対象業種が制限される場合があります)

③ 金融支援

・政策公庫や商工中金からの低利融資を受けることが可能です

・民間銀行融資の保証枠の拡充対象となります

本制度は、平成29年4月1日から平成31年3月31日まで、2年間の新規取得設備に適用されます。

Q2 対象設備は?

従来の「機械装置」に加え、「器具備品」や「建物附属設備」も対象となり、中小企業の生産性向上に幅広く貢献する制度へ改良されました

Q3 手続きは?

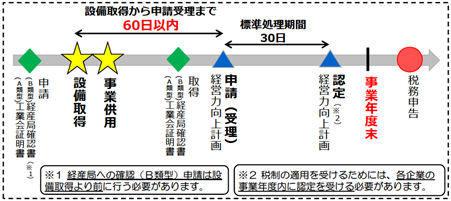

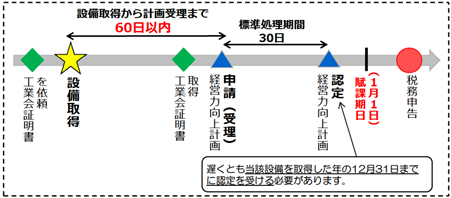

メーカーから証明書が出る(固定・国A)か、出ない(国B)かによって、手続きが変わります。

まずは、メーカーに証明書の発行が可能か問い合わせましょう。

<固定資産税と国税A>

Step1 メーカーから証明書を入手

Step2 申請書を作成

Step3 担当省庁へ経営力向上計画申請

Step4 認定書の発行

<国税B>

Step1 税理士等が投資計画書等を作成

Step2 経産局へ確認書の発行申請

Step3 担当省庁へ経営力向上計画申請

Step4 認定書の発行

原則的には、「Step4 認定書の発行」の後に設備を取得することになりますが、順番が前後しても構わないように手続きの特例があります。

特例では、設備取得後60日以内に経営力向上計画を申請すれば大丈夫です。

但し、国税(A・B)は取得事業年度末までに、固定資産税は取得年の12月末までに、それぞれ認定を受ける必要があります。

また、国税(B)の経産局への確認申請(Step2)だけは、必ず取得前に提出する必要があるので注意が必要です。

国税A・国税Bの特例

固定資産税の特例

Q4 その他の注意点は?

①太陽光発電装置のうち全量売電は、固定資産税の特例は受けることができます

が、中小企業経営強化税制(国税)は受けることができません。

ただ、固定資産の税の特例だけでも、例えば1億円の投資なら3年間で約173万円

の減税効果が期待できます。

②「医療機器」「建物附属設備」への対象拡大が、医療保健業事業者には適用され

ないため、医科・歯科のクリニックや病院は、本制度の適用外となります。

③新設法人は基本的に適用不可です。

ネットで「新設法人では申請できないという制限を設けるとは見受けられ

ません」との意見が散見されますが、弊社が直接「中小企業庁/企画課」と

「九州経済産業局/中小企業課」に確認したところ、キッパリ新設法人はNG

との回答を得ました。

弊社では、設立事業年度を細かく区切るなど、工夫が必要だと考えています。

自分で申請する自信が無い方・顧問税理士に作成を断られた方へ

弊社では、経営力向上計画の申請サポートを行っております。

料金は、固定資産税と国税Aは5万円、国税Bは20万円です。

(いずれも消費税別)

顧問税理士から申請書作成を断られた方もスポットでお請けする事が出来ます。

詳しくお話を聞きたい方はどうぞお気軽にお問い合わせください。

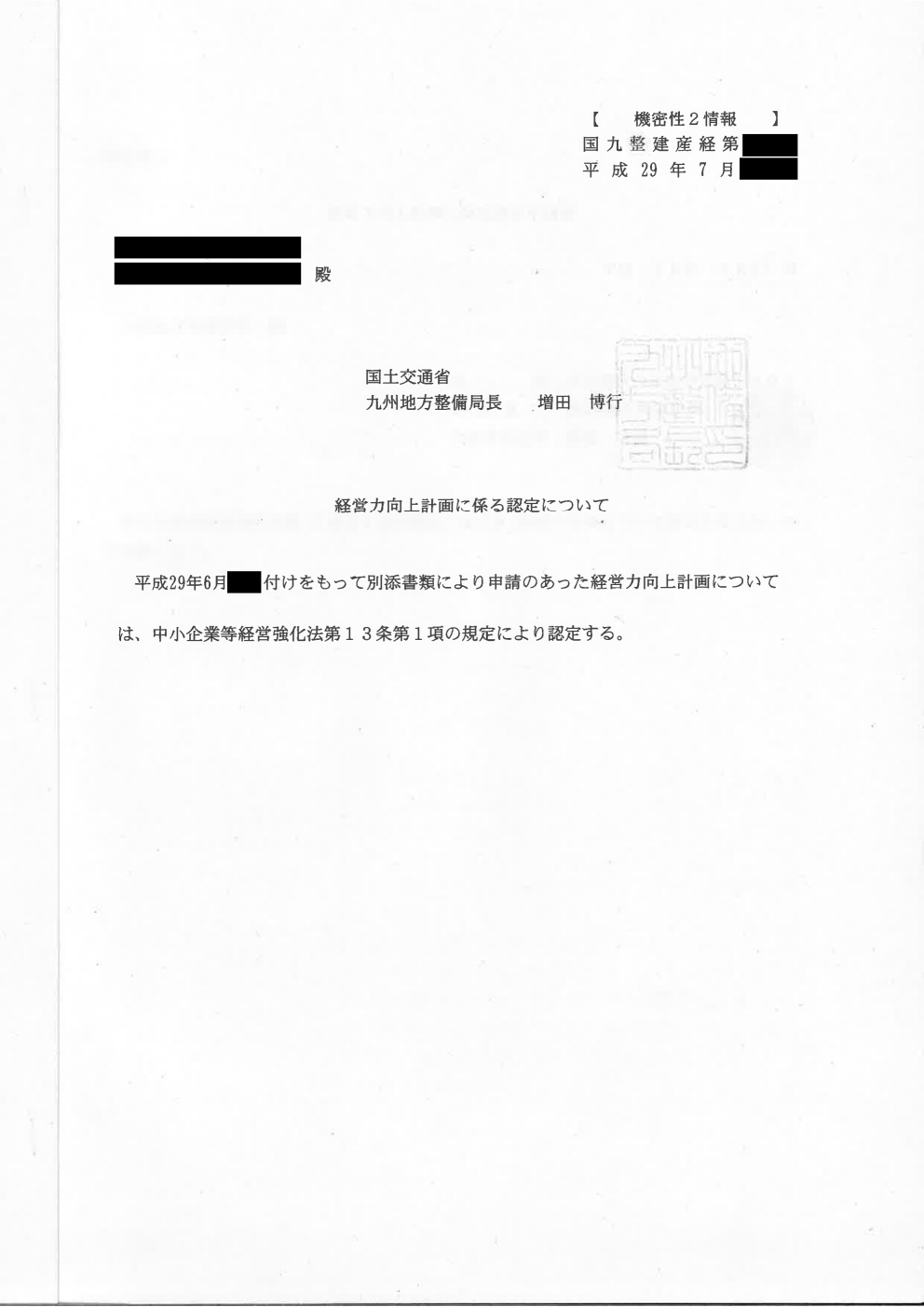

弊社でサポートした実際の認定通知書です

この時は、申請から認定までで22日間かかりました。

ご検討されている方は早めにご連絡をお願いいたします。