税務会計ニュース

- 資産運用、あなたは何を選びますか?

2018年1月から「つみたてNISA」がスタートします

今回、新たに始まる「つみたてNISA」は。年間40万円を上限に、最長20年、非課税で運用できるというのがメリットです。

2037年末での制度終了を予定しています。

つみたてNISAからは、「貯金から投資の流れを作って、個人の資産形成に寄与したい」というお国の姿勢が見て取れます。

通常、株や投資信託で得た利益からは、20.315%の税金が取られてしまいます。

しかし、NISAを使えばこの税金を『非課税』にできるんです。

これにより、複利効果で資産を増やすことができます。

たとえば、毎月2万円、3%複利で20年間積み立てることができれば、元本480万円に対して176.6万円の利益が出るんです。

iDeCoなどの資産運用方法もあります

資産運用には、つみたてNISA以外にiDeCoなどもあります。

その違いをまとめてみました!

iDeCoとNISAの大きな違いは、iDeCoは掛金を所得控除にすることで節税メリットがありますが、60歳まで解約不可であるという点です。

一長一短ですね。

NISA口座は銀行や証券会社でつくることができますが、銀行でのNISA口座開設は個人的にあまりオススメしておりません。

その理由は主に3つです。

1.株取引ができない(投資信託しかない)

2.扱っている投資信託も少ない

3.手数料が高め

できるなら証券会社での開設をオススメします。

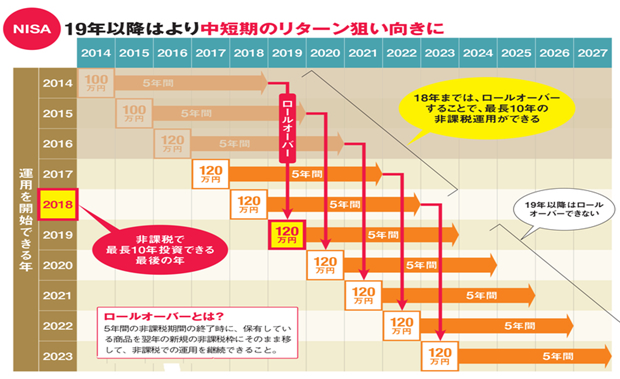

ところで表にあるロールオーバーという言葉がピンと来ないかもしれませんね。

(チャック・ベリーやビートルズをイメージした人はいるかもしれませんが…)

ロールオーバーとは、非課税期間終了時に翌年の新規の非課税枠にそのまま移して、非課税での運用を継続することです。

このロールオーバーは、NISAは可能ですが、つみたてNISAは不可です。

現行では2023年に制度が終わる予定ですので、このまま延長がなければ、来年2018年が、ロールオーバーによる10年運用ができる最後の年になります。

つみたてNISAとNISAはどちらかしか選択できません。

(年単位での途中変更は可能です)

また、つみたてNISA・NISAとiDeCoの併用は可能です。

年齢、家族構成、投資スタイルによって最適な組み合わせは変わるかもしれません。

つみたてNISAが始めるこの時期に、一度ご自分の資産運用を考えてみられてはいかがでしょうか?